文/谢逸枫

8月15日,统计部门公布70城房价指数显示,7月70城新建商品住宅房价指数环比下跌0.3%,1月下跌0.1%,2月下跌0.1%,3月下跌0.1%、4月下跌0.1%、5月下跌0.2%、6月下跌0.3%,跌幅与上月持平,延续止跌筑底走势,现底部信号。

7月70城新房房价环比跌幅持平,止跌趋势越来越明朗,表明房价处于止跌筑底阶段,呈现止跌企稳基础不牢固,供需修复放缓的状况,总体基本调整到位。一旦房价完成筑底后,房价将在底部运行6个月-12个月周期。

7月一线城市二手住宅房价下跌最猛,创2021年以来最大跌幅,意味着房价未见底企稳,处于筑底、探底、寻底的下降调整阶段。房价触底反弹最大的阻力是销售端无法传导至房价、政策效力持续性弱、货币供应受限、供大于求、库存高于预期、信心弱。

现在房价见底企稳、反弹上涨拐点的结论为时过早,房价筑底过程拉长,背后的真正的原因在于市场信心(GDP、实体经济、就业、收入、交房)和预期(债务预期、供大过剩、高库存、全国房价下降)修复放缓、销售端无法传导至房价。

其次是政策执行不到位、落地缓慢,无法扩大政策效应,导致政策效应断断续续、持续力不强。最后是产品供应和成交结构性、限价限签取消导致市场以价换量,带来结构性的止跌效应减弱、二手房价的冲击,不排除网签滞后性的影响。

短期内要完成房价见底企稳、反弹上涨的条件不具备,房价周期路径为政策见底-成交量止跌上升-房价止跌见底-反弹上涨,现阶段政策处于落实期,成交、房价止跌筑底阶段。目前热点城市房价结构性上涨,大多数城市正在筑底阶段。

按照楼市与政策周期、经验来看,政策效应、成交量和房价上涨的持续性能否保持6个月以上-9个月以上,是止跌完成筑底的关键。另外是大招能否在2025年三四季度前全面落地、还有新的政策加码、政策效应持续力能否保持,才是关键。

这一轮70城房价自2021年9月下行周期开启已长达约4年后,未来房价,到底何时能迎来拐点,何时见底反弹?有的观点说“1、2年到底了”,有的观点说“日本跌了30年,中国房价这一轮要真正见底还早着了”。

笔者认为,中国房价不可能再大跌了,基于房地产已经基本调整到位,市场止跌回稳、更大力度推进房地产止跌回稳的政策基调,另外是家庭财富和公司资产的价值的角度,再大跌就会触发银行金融系统的风险。预计国家会控盘、托底。

按照中金的预测判断拐点,房价收入比,租金收益率均非有效指标,预计房地产库存去化周期修复需1年-2 年时间,这一轮房地产拐点(房价拐点)有望1~2年后到来,就是2026年到2027年会实现房价见底向上。

这一轮房价拐点分三步走,第一步交易量止跌(2025年),第二步房价企稳(2026年),第三步投资回升(2026年后)。一线城市2025年底前企稳,强二线2026年-2027年企稳(杭州成都等),三四线城市2027年后或更晚。

一旦房地产(房价)完成拐点,那么整个房地产将进入新一轮正循环,而彼时新房销量会开启显著的修复空间(因为当前二手房分流新房需求严重、居民收入下降和人口增长放缓),未来中长期商品房年需求中枢约8.5-9.5亿平方米。

从7月热点城市销售成交数据来看,呈现成交下降、市场降温趋势,政策的持续力减弱,政策效应衰退让楼市下降。6月13日的国常会提出更大力度推动房地产市场止跌回稳,能否让一系列政策落地,解决政策持续力问题,需要观察。

目前政策短期之内无法熨平供求关系波动、解决库存,经济(实体经济、收入、就业)和房地产基本面、市场预期及信心、去库存、债务和交付层面的修复需要时间。预计房价完成筑底之后,底部运行6个月-12个月以上才有可能会企稳。

笔者认为,按照现在的经济、房地产市场状况、政策效果和持续力及政策落实情况看,预计房地产库存去化周期修复需2年-3年时间,这一轮房地产拐点(房价拐点)有望2年-3年后到来,就是2026年到2028年会实现房价见底向上。

如果经济、房地产市场状况在2025年未达到市场预期和下半年房地产政策效果、持续力、以及出台落实情况不如预期、新一轮房地产更大力度刺激政策依然是地方、旧政策为主,不排除价拐点到来时间拉长,房价筑底完成周期拉长。

靠降准、降息、解除限制政策、房贷降首付和利率及存量利率、税收降低的政策,以地方为主的三大工程、城市更新专项借款和货币化安置及收储商品房、收回闲置土地,是无法完成筑底,止跌回稳,需要解决钱、堵点、限制的问题。

地方为主政策(农民、人才、多孩家庭购房补贴、房票安置和以旧换新、购房落户和公积金)是无法让市场止跌回稳。只有国家出新政策、打通政策堵点、出钱落实三大工程、城市更新专项贷款和货币化、收储商品房、收回闲置土地政策。

统计部门2025年1月-7月70城房价、供求关系、商品房库存去化周期,产品供应和成交结构变化、政策调整、二手房市场、网签分析,目前房地产市场正在释放出房价新的变化、信号,呈现房价止跌、政策效果减弱、底部信号的趋势。

一是房价止跌筑底基础不牢固,底部企稳条件不符合,暂时反弹上涨有困难。

二是房价要实现真正全面反弹上涨的条件不具备,城市区域结构性上涨占主导。

三是未来1年-2年房价弱平稳,不存在大涨大跌,房价上涨比下跌预期概率大。

四是房价存在区域、城市内部、产品、一二手房两极分化,结构性成主流。

五是一线城市房价下降,二线城市房价、三线城市房价跌幅持平。

六是房价上涨的城市减少,呈现点状上涨趋势,片状上涨不稳定状态。

七是市场结构性因素决定一二线核心区域量,对价的传导效应明显减弱。

八是买房最好窗口期来临,现在一线、二线城市核心区买好房子,就是抄底。

九是新房、二手房以价换量成主流,二手房挂牌量上升和降价冲击新房价。

7月70城一手商品住宅房价环比下跌0.3%,跌幅与上月持平

7月70城新建商品住宅房价指数环比下跌0.3%(1月下跌0.1%,2月下跌0.1%,3月下跌0.1%、4月下跌0.1%、5月下跌0.2%、6月下跌0.3%),跌幅与上月持平。说明房价处于止跌筑底阶段,见底企稳的基础不牢固条件不具备。

7月房价环比跌幅持平、下跌城市增多主要原因,一是市场结构性的因素,大户型、高价楼盘供应和成交持平。二是限价、限签政策取消,带来价格下降效应扩拉平。三是政策边际效应带来的短期效果减弱,供应端的政策落实缓慢。

四是不排除网签数据的滞后性。五是需求呈现放缓,库存过剩,供大于求,市场以价换量。五是二手房对新房价的不稳定因素,二手房挂牌量一直居高不下,形成市场供应量处于加大的局面。六是传统销售淡季,好房子成销售热点。

2024年8月环比下跌0.73%,是2014年12月以来单月第一大环比降幅,到12月下跌0.1%(0.08%),2025年1月环比下跌0.1%,2月环比下跌0.1%、3月环比下跌0.1%、4月下跌0.1%、5月下跌0.2%、6月下跌0.3%、7月下跌0.3%。

自2021年9月70城新建商品住宅房价环比下降0.1%(下跌0.08%),上涨76个月后首次下降,到2023年12月连续下跌28个月,一直到2025年7月连续下跌47个月,超过上轮房价下跌周期,说明房价下降周期拉长,但基本上已经调整到位。

基于市场和政策的实际情况看,短期内能否出现全面反弹上涨待观察,因为一系列的大招政策和新的大招有待落地,政策传导、效应持续性不佳,以价换量是市场主流,供大于求、收入和预期未全面逆转、信用违约与交房及信心影响房价。

中指数据显示,7月百城新建住宅均价16877元/平方米,环比上涨0.18%,同比上涨2.64%。6月环比0.19%,同比上涨2.59%,涨幅比上月回落0.03%。5月环比上涨0.30%,同比上涨2.56%。

1月环比上涨0.23%,同比上涨2.76%。2月环比上涨0.11%,同比上涨2.73%、3月环比上涨0.17%,同比上涨2.63%。4月环比上涨0.14%、同比上涨2.56%。2024年12月环比上涨0.37%,同比上涨2.68%;11月环比涨0.36%,同比涨2.40%。

2024年10月环比涨0.29%,同比涨2.08%;9月环比涨0.14%,同比涨1.85%。目前7月百城新建住宅均价上涨的原因,主要是受部分城市优质改善项目入市带动。部分城市优质改善项目、高价盘产品入市带动,导致房价结构性上涨。

7月6个城市房价上涨,上海、乌鲁木齐上涨0.3%,领涨全国

70城新房的房价环比上涨数量来看,2025年7月上涨城市6个,比上月减少8个城市(6月14个、5月13个、4月22个、3月24个、2月18个、1月24个)。其中1月、3月24个城市房价上涨的数量,创下了自2023年7月(18个月)以来新高。

7月70城房价环比上涨城市数量来看,上涨的城市为6个,比上月上涨14个城市,减少8个城市。下跌的城市60城,比上月增加4个城市。持平的城市4个,比上月增加4个城市。其中上海、乌鲁木齐房价环比上涨0.3%,领涨全国。

上海、乌鲁木齐房价环比上涨0.3%,领涨全国。首先是上海、乌鲁木齐房价上涨0.3%,涨幅并列第一名,三亚和宜昌上涨0.2%、长春和常德上涨0.1%、北京、大连、南宁和徐州0.0%持平。说明上涨的城市比上月减少,下跌的城市增加。

能否保持6个月以上-9个月以上的上涨,是检验房价是否企稳、反弹上涨的标准,前提条件是成交量、政策效应保持6个月-9个月以上的扩大,并且稳定增长。基于政策效应,市场回温表现,预计2025年8月房价上涨的城市数量有变化。

7月70城市新房价上涨中,上海环比上涨0.3%,涨幅比上月回落0.1%,涨幅排在首位。自2022年6月份以来,上海新房价格已连续上涨38个月。7月上海的新房价格均值领涨全国,同比上涨6.1%,涨幅比上月扩大0.1%,堪称稳涨。

上海最抗跌,呈现房价上涨一枝独秀的行情,新房价环比格连续38个月上涨,堪称全国房价风向标。主要原因是高端新房豪宅、大户型、高单价楼盘供应、成交。其次是需求旺盛、购买力强劲。再次是购房者偏爱新房,“打新热”持续。

最后是限价等政策取消,住房限购等政策调整。上海作为国际金融中心城市,每年新企业的增长数量众多,就业的岗位相比其他城市更多,而且上海的经济一直比较稳定地增长,足以吸引外来的人口到上海工作生活,市场供求相对平衡。

上海的新房价格领涨全国,环比上涨0.3%,涨幅比上月回落0.1%。二手房房价环比下跌0.9%,跌幅比上月扩大0.2%,同比下跌2.2%。7月上海楼市的成交量上升。量价齐升下,预计楼市再现金九银十行情,可谓是市场一枝独秀。

7月一线城市房价跌幅收窄,二线城市房价跌幅扩大,三线城市房价跌幅收窄

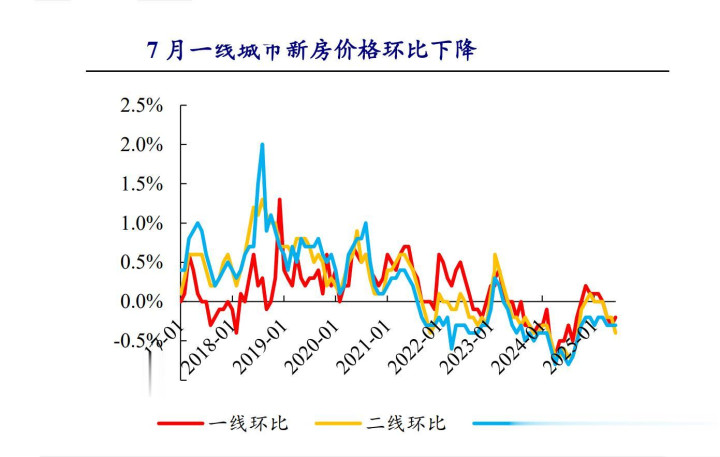

7月70城新建商品住宅房价环比的城市能级来看,一线城市房价环比连续4个月上涨,后持平连续3个月下跌,二线城市房价跌幅扩大,三线城市房价跌幅收窄,形成一线、三线城市房价跌幅收窄,二线城市房价跌幅扩大的市场格局。

7月一线城市新建商品住宅销售价格环比下跌0.2%(1月上涨0.1%、2月上涨0.1%、3月上涨0.1%、4月0.0%、5月下跌0.2%、6月下跌0.3%),跌幅比上月收窄0.1%。其中北上深广环比分别下跌0.3%和上涨0.3%,下降0.3%和下跌0.6%。

7月二线城市新建商品住宅销售价格环比下跌0.4%(1月上涨0.1%,2月-4月分别0.0%、5月下跌0.2%、6月下跌0.2%),跌幅比上月扩大0.2%。三线城市新建商品住宅销售价格环比下跌0.3%,跌幅与上月持平。

7月一手商品住宅房价同比下跌3.4%,跌幅比上月收窄0.3%

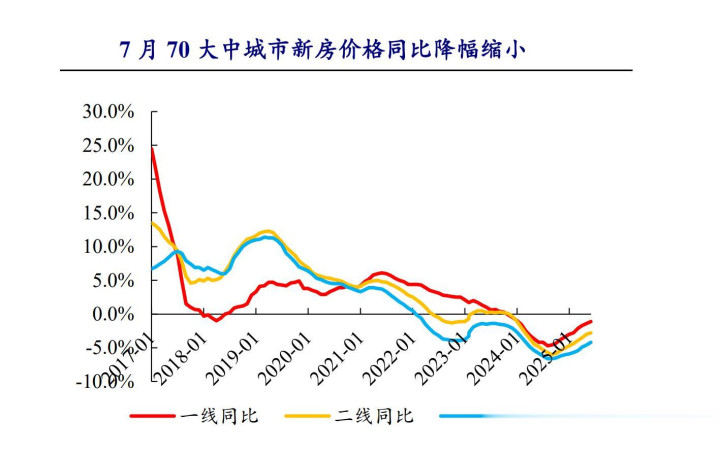

7月70城新建商品住宅房价同比下跌3.4%,1月下跌5.4%、2月下跌5.2%、3月下跌5.0%、4月下跌4.5%、5月下跌3.7%、6月下跌3.4%,跌幅比上月收窄0.3%,连续8个月收窄,与结构性、去年同比跌幅基数小有关,未止跌见底。

过去3年房价同比下跌基数大,短期的下行筑底未完成,未来需要政策加大力度、规模。房地产出清(库存、债务、交房)周期还没有结束,供求和收入、预期及信心修复未结束,所以房价总体见底、反弹有待观察。

7月70城新房房价同比跌幅收窄,主要是环比累计的跌幅大幅度收窄,与城市大户型、高价楼盘集中上市供应和成交,带来的结构性房价上涨,及限价限签的政策期限带来的政策效应,不排除是上涨的城市数量变化、网签滞后性的原因。

7月70城新房房价同比下跌3.4%,一是新政效应衰减、持续性弱有关。二是新房需求不稳定,二手房持续火热。三是以价换量已经形成主流。四是与居民收入下降、信心未恢复有关。五是二手房价降价幅度加大,影响新房房价的上涨预期。

7月70城新建商品住房价同比下跌3.4%,比上月跌幅收窄0.3%。2024年10月下跌6.2%,11月下跌6.1%,12月下跌5.7%,其中10月下跌6.2%,创2024年房价最大跌幅。到2025年7月,房价同比已经连续下跌40个月,基本调整到位。

自2022年4月70城新建商品住宅房价同比下降0.1%,房价上涨84个月后首次下降,到2022年12月连续下跌9个月,到2023年12月连续下跌21个月,一直到2025年7月70城新建商品住宅房价同比连续下跌40个月,房价下跌周期超过上轮。

7月70城房价同比上涨城市数量来看,上涨城市5个,比上月增加2城。持平0座。下降城市65座,比上月减少2城。上涨城市分别为上海6.1%、杭州上涨2.1%、太原上涨1.0%、乌鲁木齐上涨0.3%、成都上涨0.1%。市场以价换量是市场主流。

7月70城一手商品住宅一二三线城市房价同比跌幅连续7个月收窄

7月70城新建商品住宅房价同比的城市能级来看,区域城市分化严重。其中一线城市房价下跌,跌幅收窄0.3%,二线城市跌幅收窄0.2%、三线城市房价跌幅收窄0.4%,形成连续7个月一二三线城市跌幅收窄的市场格局。

7月一线城市新建商品住宅销售价格指数同比下跌1.1%、6月下跌1.4%、5月下跌1.7%、4月下跌2.1%,3月下跌2.8%,2月下跌3.0%,1月下跌3.4%,比上月收窄0.3%。其中上海上涨6.1%。北广深分别下降3.6%、4.6%和2.2%。

7月一二三线城市新建商品住宅房价同比数据显示,一线城市同比下跌1.4%,跌幅比上月收窄0.3%。二线城市同比下降2.8%,降幅比上月收窄0.2%。三线城市同比下降4.2%,降幅比上月收窄0.4%。明一二三线城市房价正在持续改善。

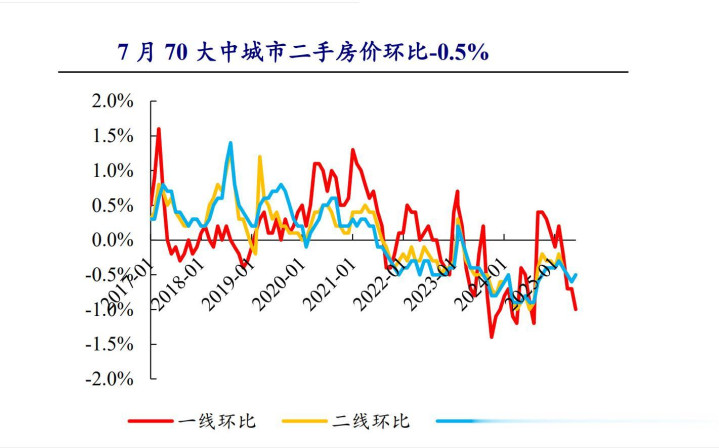

7月70城二手住宅房价环比下跌0.5%,跌幅比上月收窄0.1%

7月70城二手住宅房价指数环比下跌0.6%,跌幅比上月收窄0.1%(2024年11月下跌0.3%、12月下跌0.3%、2025年1月下跌0.3%、2月下跌0.3%、3月下跌0.2%、4月下跌0.4%、5月下跌0.6%、6月下跌0.5%),完成止跌筑底需要时间。

相比2024年9月70城二手住宅房价指数环比下跌1.2%的跌幅,2025年7月70城二手住宅房价指数环比下跌0.5%,跌幅已大大收窄。说明目前二手房价已经基本调整到位,呈现房价止跌筑底阶段特征,未来上涨的可能性比下跌的概率大。

二手住宅房价跌幅收窄,重要原因就是二手房挂牌量上升,二手房高价房上市数量增加。总体表现为处于止跌筑底阶段,未见底。2024年9月70城二手住宅房价环比下跌1.2%,创下自2014年10月以来单月房价环比最大降幅。

自2021年8月70城二手商品住宅房价环比下跌0.02%,上涨75个月后首地次下降,到2021年12月连续下跌5个月,到2023年12月,连续下跌29个月,一直到2025年7月连续下跌48个月。政策端传导到市场端、价格端的效果减弱。

7月70城二手住宅房价环比上涨城市数量来看,上涨城市1个,与上月持平。其中,太原上涨0.2%,领涨全国。西宁0.0%,1城持平,下跌城市68个,比上月减少1个城市。说明房价上涨的城市数量减少,房价下跌的城市数量减少。

释放出二手住宅房价止跌筑底基础不牢固,房价上涨预期减弱,总体见底企稳上涨的基础不牢固,条件不具备。二手房市场的库存巨大,去化周期长,短期完成止跌筑底困难大,要实现见底企稳、反弹上涨,需要市场观察。

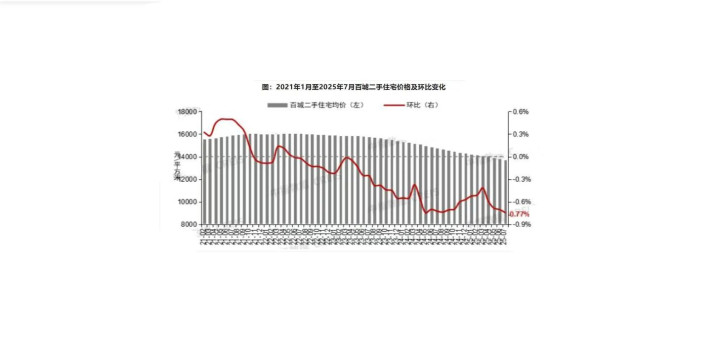

中指数据显示,7月百城二手住宅均价为13585元/平方米,环比下跌0.77%(5月下跌0.71%、6月环比下跌0.75%),跌幅比上月扩大0.02%,连跌37个月,同比下跌7.32%。(5月下跌7.24%、6月下跌7.26%),跌幅比上月扩大0.06%。

2025年4月环比下跌0.69%,同比下跌7.23%。3月环比下跌0.59%,同比下跌7.29%。2024年10月百城二手住宅平均价格环比下跌0.60%,同比下跌7.27%,11月环比下跌0.57%,同比下跌7.29%,12月环比下跌0.53%,同比下跌7.26%。

7月70城二手住宅一线房价跌幅扩大、二三线城市房价跌幅收窄

7月70城二手住宅房价环比的城市能级来看,一线城市房价环比连续4月上涨后,止涨转跌再上涨又连续2个月下跌,跌幅扩大,呈现房价下跌加快的趋势。形成一线城市跌幅扩大,二线城市、三线城市房价跌幅持平的市场格局。

7月一线城市二手住宅销售价格环比下跌1.0%(1月上涨0.1%、2月下跌0.1%、3月上涨0.2%、4月下跌0.2%、5月下跌0.7%、6月下跌0.7%),连续4个月下跌趋势。其中北京、上海、广州和深圳分别下降1.1%、0.9%、1.0%和0.9%。

7月一线城市二手住宅销售价格连续4个月下跌,跌幅扩大,主要是高品质的楼盘大户型、高价房集中上市供应和成交大大减少,市场带来的结构性房价下降,及限价、限签的政策取消未来带来单价上涨,政策效应的集中效果减弱。

7月一二三线城市二手住宅房价环比数据显示,一线城市二手住宅销售价格环比下跌1.0%,跌幅比上月扩大0.3%。二线城市二手住宅环比下跌0.5%,跌幅比上月收窄0.1%。三线城市二手住宅环比下跌0.6%,降幅比上月收窄0.1%。

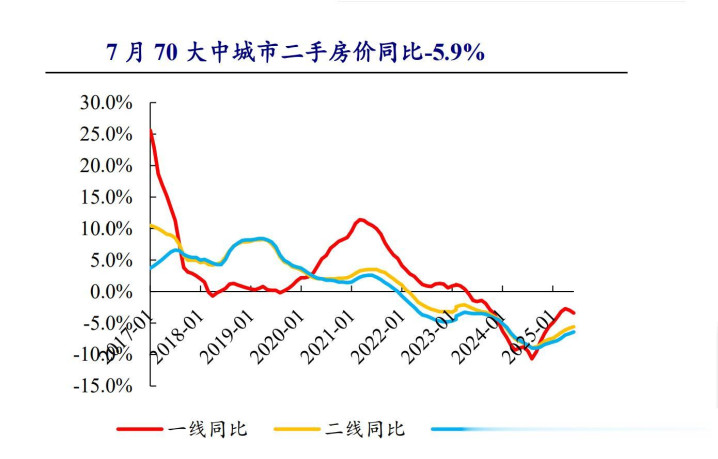

7月70城二手住宅房价同比下跌5.9%,跌幅比上月收窄0.2%

2025年7月70城二手住宅房价指数同比下跌5.9%(1月下跌7.8%、2月下跌7.5%、3月下跌7.3%、4月下跌6.8%、5月下跌6.3%、6月下跌6.1%),跌幅较上月收窄0.2%,连续9个月收窄,处于止跌筑底阶段,表明房价逐渐改善的趋势。

7月70城二手住宅房价同比下跌5.9%,比上月跌幅收窄0.2%,连续9个月收窄,说明房价止跌筑底加快。自2022年3月房价同比下跌0.3%,这是2015年12月以来首次出现房价同比下跌,到2025年7月房价下跌5.9%,已经连续下跌42个月。

2022年2月70城二手商品住宅房价同比下跌0.3%,上涨81个月后首次下降,到2022年12月连续下跌11个月,到2023年12月,连续下跌23个月,一直到2025年7月二手商品住宅房价同比连续下跌42个月,房价下跌周期超上轮。

7月70城二手住宅房价同比上涨城市数量来看,全面下跌,连续18个月70城房价全部下跌后。释放出房价下跌压力放缓,处于止跌筑底调整的形势不变。毫无疑问,与过去二年的房价同比下跌基数大有关系。

7月70城二手住宅二三线城市房价同比跌幅连续7个月收窄

7月70城二手住宅房价同比的城市能级来看,二、三线城市房价同比连续7个月跌幅收窄,其中一线城市房价跌幅扩大0.4%,二线城市房价跌幅收窄0.2%、三线城市房价跌幅收窄0.3%,说明二三线城市二手房价指标改善好转的格局。

7月一线城市二手住宅销售价格同比下跌3.4%,跌幅比上月扩大0.4%,1月下跌5.6%、2月下跌4.9%、3月下跌4.1%、4月下跌3.2%、5月下跌2.7%、6月下跌3.0%。其中北京、上海、广州和深圳分别下降2.9%、2.2%、6.0%和2.5%。

7月一二三线城市二手住宅销售价格同比数据显示,一线二手住宅销售价格同比下降3.4%,降幅扩大0.4%。二线同比下降5.6%,降幅收窄0.2%。三线同比下降6.4%,降幅收窄0.3%,意味着一二三线城市房价处于止跌筑底过程。

牛策略-十大配资公司排名-线下配资平台-股票配资入门提示:文章来自网络,不代表本站观点。